Author: roosaare

Go to Source

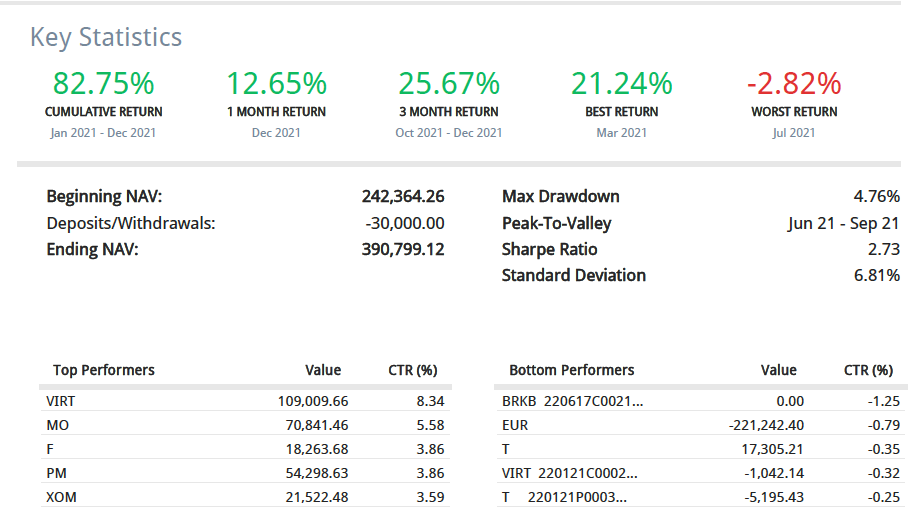

82,75% tootlust!?! Aastaga!!!

Käes on juba 3. jaanuar, nii et head Uut kõikidele lugejatele! Hakkan tasapisi möödunud aastat kokku võtma. Esmalt tuleb tänulik olla, et kõik lähedased olid terved ja ühtegi suuremat õnnetust ega jama ei juhtunud (ptüi-ptüi-ptüi). Isegi detsembris läbi põetud koroona oli oluliselt leebem kui sügisel Troika restoranis käimisele järgnenud päev. Augustis kolm päeva karmi seljavalu siiski meenutas, et tervis ja hea suhtumine on siin maailmas kõige tähtsamad varad… Lapsed on tublid, kuigi vaikselt hakkab mulle kohale jõudma ütlus, et väiksed lapsed, väiksed mured; suured lapsed, suured mured. Peale magamamineku ja ekraanisõltuvuse väikestega muresid justkui polnudki, vanemal poisil aga puberteet paistab ja eks see annab veidi käitumises ikka tunda ka. Aga üldiselt olen nii lastega kui ka perega väga-väga rahulik ja õnnelik. Mariaga plaaniksime küll käesoleval aastal veidi rohkem aega leida ka kahekesi veetmiseks, kuid eks lapsed kasvavadki kiirelt suureks ja siis jõuab reisida ja deitida küllaga…

Aga investeerimise juurde. Eelmisel aastal kirjutasin ootustest 2021. aastale nii:

“Investeerimises tahaksin hoida veidi konservatiivsemat joont ja vältida ohtu, et järgmine äkiline pauk mul portfellil hinge kinni tõmbab. Samas näitas märtsi lõpp, et ülereageerimine pole ka mõistlik ja kui 250 000 eurot kontol niisama seisab, siis sellest ka erilist tolku pole. Selline mõistlik lähenemine tundub mulle see, et hoian LHV võimenduse tagavaraks ja seda niisama ajaviiteks lahti ei hoia. Samuti piiran ennast optsioonide müümisel, lühikeseks ei müü ja pikki positsioone hoian mõnuga.”

No üldiselt võin ennast (ja LHV-d!) kiita, sest LHV keelas poole aasta peal võimenduse kasutamise mitte-aktsiate ostuks ära ja sellest tulenevalt kadus ka mõte kontot miinuses hoida. Tagant järgi tarkusena oleks võinud muidugi jaanuaris võimenduse maksimumi COOP-i täis osta ja siis 4 euro peal septembris maha lükata, kuid praktikas päris nii julgelt ei pannud. Samas oli 1. juulil mul Müügiguru LHV konto -109 000 eurot ja 25 000 COOPi aktsiat ning 50 000 Nordeconi aktsiat veel alles. Aasta lõpuks oli COOP müüdud, Nordeconi oli 5000 alles ja kontol oli 3000 eurot raha… Lühikeseks aktsiaid ei müünud ja optsioone müüsin ka eelkõige Berkshire-le (ok, kaks putti läks MSTRile ka).

Aga vaatame alguses suuremat pilti. 2021. aasta oli minu 23. investeerimisaasta. 16 aastat olen igakuiselt oma passiivseid tulusid mõõtnud ja 17 aastat blogi pidanud (esimene blogipost on loetav siit). Tahaks uskuda, et rahablogidest olen Eestis ilmselt kõige pikema ajalooga. Nagu me kõik teoorias lugenud oleme, siis liitintress töötab nagu mäest alla veerev lumepall ja iga järgmine aasta tulevad tulemused juba veidi lihtsamalt. Nii võiks ka 2021. aasta kokku võtta – kuigi protsentuaalselt olen viimase 16 aasta lõikes alles 9. kohal, siis absoluutnumbrites oli tegemist rekordilise aastaga. Jõudsin ka sümboolse tulemuseni – aastaga kasvas puhasväärtus rohkem kui miljon eurot. Täitsa huvitav meenutada, et keskkoolis investeerimisega alustades oli esimene eesmärk jõuda 25. eluaastaks miljoni kroonini. Aga eks liitintress (ja inflatsioon) teevad oma töö. Veel tagasi vaadates – kui miljon krooni tuligi ära 25. eluaastaks, siis miljoni euroni jõudsin 32. eluaastaks. Minu 16 aasta keskmine NAV-i aastakasv on olnud veidi üle 40%. Kui alguses oli seda päris lihtne saavutada (2005. aasta lõpus oli minu NAV 24015 eurot ja 40% tootluse jaoks oli vaja aastaga säästa 9606 eurot), siis suuremate numbritega läheb fookus säästmiselt ikkagi investeerimisele. Olen ka viimasel ajal pikalt mõelnud sellele, et kui tark tegu on ikka 100 või 1000 euroga aktsiaturgudele investeerima hakata. Alguse tegemiseks ja õppimiseks on kindlasti hea mõte. Aga tootluse osas on targem ilmselt see raha ettevõtlusesse või palgatõusu valada. Lihtne näide. Oletame, et suudad saavutada 12% tootlust aastas (pikaajaliselt aktsiaturge vaadates mõistlik eeldus, arvestades viimaste aastate kõrgeid tootlusi ehk isegi liiga optimistlik). Vastavalt 72 reeglile läheb 12% tootlusega kapitali kahekordistamiseks aega 6 aastat (72/12). Investeerides täna 1000 eurot, on meil 2028. aasta alguseks 2000 eurot. Kas poleks olnud tootlikum see 1000 eurot investeerida mingisse IT kursusesse või ettevõtlusesse? Mulle jõudis oma numbreid ja liitintressi analüüsides kohale mõte, et kolme komponenti rikkuse loomisel (kapital, aeg, tootlus) on võimalik omavahel asendada – 2023. või 2024. aastal investeeritud 2000 eurot kasvab 2028. aastaks väga suure tõenäosusega suuremaks kui 2022. aastal investeeritud 1000 eurot. Nii, et kes on oma investeerimisteekonna alguses, siis ärge muretsege niivõrd KUHU investeerida, vaid pigem et oleks rohkem kapitali MIDA investeerida.

Läks veidi filosoofiliseks ära ja ilmselt peaks 72 reegli ja liitintressi osas tegema kunagi eraldi postituse. Aga mis ma öelda tahtsin on see, et päriselt ka on nii, et mingil hetkel laekub investeeringutest rohkem tulu kui ise igapäevase siblimisega suudad teenida. Ja see on omamoodi imelik tunne! Seniks aga tasub ikka igapäevasele siblimisele fookust panna!

Millest see NAVi kasv siis tuli? 200k hindasin üles oma osalusi Scandium Kinnisvara AS-is ja Everaus KV OÜ-s. Mõlemad osalused on arvestatud mul omakapitali väärtusega ehk pigem konservatiivselt. Kokku moodustavad varadest need osalused mul veidi alla 20%. Intressitulu oli 2020. aastal ligi 230k. Kõige rohkem kasvaski välja antud laenude osakaal – seda suuresti tänu Planet42-le antud laenudele (andsin aasta jooksul 250k eurot laenu juurde) ja Everausi antud osanike laenudele. Kokku olin 2021. aasta lõpus laenu välja andnud ligi 2,5 miljonit (kasv aastaga 40%) ja oodatav intressitulu (eeldusel et kõik laekuks) oleks sellelt enam kui 330k eurot aastas (keskmine intress 13,4%). No katsu sellist tulu palgatööga või rahanõustamiste ja koolitustega teenida  Nagu ikka, siis aasta lõpus istusime raamatupidajaga maha, võtsime tassi kanget kohvi ja kirjutasime päris mitu laenu ebatõenäoliselt laekuvateks. Positiivne siiski oli see, et oluliselt vähem kui 2020. aasta detsembris

Nagu ikka, siis aasta lõpus istusime raamatupidajaga maha, võtsime tassi kanget kohvi ja kirjutasime päris mitu laenu ebatõenäoliselt laekuvateks. Positiivne siiski oli see, et oluliselt vähem kui 2020. aasta detsembris

Leguar Capital teenis aastaga ligi 150k kasumit. Selles sisaldub siis minu “igapäevane töö” Europe1 Venturesis, laenude vahendamine, koolitused, finantsnõustamine ja kodumaine raamatumüük ehk kokkuvõtlikult “igapäevane siblimine”.

Kinnisvaraportfell kasvas 140k võrra, seda eelkõige Muhu maja tõttu. Maksime aasta jooksul laenu tagasi, kuid sügisel refinnisime SWIP-ist Kallega kumbki 70k portfellist välja. Nii, et alustasin aastat 867k kinnisvaraga tagatud laenuga ja lõpetasin 882k. Kokku kasvasid laenud aastaga ligi 70% ja olid aasta lõpus 1,7m (sellest 200k on tegelikult ühe minu ettevõtte laen teisele). Nii, et kui keegi tunneb, et tal on palju laenu, siis alla miljoni ma ei muretseks. Arvestades tänast intressikeskkonda, siis usun, et pikaajaliselt on varade soetamiseks võetud laenud täitsa ok lahendus. Aga nagu ikka, saatan peitub detailides (ehk siis LTV suhtes ja laenulepingute tähtaegades).

Aktsiaportfell kasvas aastaga ligi 600k, sellest umbes 2/3 tuli USA-st ja 1/3 Baltikumist. Funderbeami portfell see-eest kahanes ligi 40% (“aitäh” Ampler, EatGrim ja teised langejad).

The post 2021. aasta kokkuvõte ja plaanid uueks aastaks appeared first on Kuidas saada rahaliselt vabaks.